Programa ejecutivo: Introducción a activos de renta fija

-Parte 1-

La siguiente entrega es la primera parte de un programa de capacitación en activos de renta fija que se van a ir publicando en series para una formación integral.

Un instrumento de renta fija es un activo financiero en el cual, el inversor sabe de antemano el flujo de fondos futuros que recibirá al tener en cartera dicho instrumento. Al denominarse “renta fija” no significa que el precio en el mercado de dicho instrumento financiero no sufra variaciones, sino que sabe ex -ante la cantidad y cuando recibirá intereses y le devolverán el capital. Es decir, el cronograma de pagos que recibirá por poseer el activo.

En el universo de la renta fija se pueden encontrar distintos instrumentos financieros: Bonos, obligaciones negociables, cheques de pago diferido, letras, pagares, cauciones etc.

Cuando un inversor compra un valor negociable de renta fija se convierte en acreedor de la empresa o del estado mientras que un tenedor de un activo de renta variable se convierte en socio o accionista del emisor.

Formas de financiamiento: Nótese en el balance de una empresa que el activo es igual a la suma del pasivo más el patrimonio neto. En este punto es dable observar que a la hora de financiarse, una empresa, emite obligaciones negociables y se financia con el pasivo y cuando emite acciones se financia con el patrimonio neto –fondos propios-.

BONOS: Un bono es un título de deuda que puede ser emitido por entidades públicas-estado nacional, provincial, municipal- y por entidades privadas –en este caso es cuando se denominan Obligaciones negociables-. El emisor de este instrumento se compromete a devolver el capital más interés después de un período de tiempo. Estas especificaciones el emisor las pone en manifiesto en el “prospecto de emisión”, el cual es el documento madre de un bono. En él, se detallan las distintas características que tendrá el título.

En síntesis, los compradores del bono –inversores- le estarán prestando dinero al emisor –deudor-.

Los tenedores del bono, es decir, los que poseen los títulos de deuda tienen la posibilidad de deshacerse de ellos en el mercado secundario. Es ahí cuando el precio del título fluctúa de acuerdo a la oferta y la demanda.

Los bonos y obligaciones negociables son un canal por el cual agentes económicos con ahorros canalizan ese superávit hacia agentes económicos con necesitan financiamiento. Es decir, estados y empresas recurren al mercado de capitales emitiendo títulos de deuda para solventar el déficit presupuestario, realizar obras de infraestructura, entre otras cosas.

Es importante conocer los dos segmentos del mercado, el primario y el secundario. El primero, está relacionado con la emisión y colocación de los activos financieros. En él, los intermediarios ofrecen sus servicios de asesoramiento financiero para que las entidades puedan emitir y colocar valores negociables. Es un momento solo –cuando se emite- después de esto, el valor negociable –bono en este caso- cotiza en el mercado secundario y el precio del activo empieza a fluctuar. El secundario está relacionado con la cotización y negociación de los valores negociables. En él, los inversores realizan transacciones de compraventa, a través de los intermediarios autorizados –brokers-.

Como se mencionó, todos los bonos tienen un prospecto de emisión, en el, se detallan las características específicas del bono. Cuando vence, como paga los intereses, la amortización, etc. Es decir, los bonos no son todos iguales, cada uno tiene sus particularidades. Analizaremos punto por punto en que pueden diferir.

Emisor: Sector público –Estado Nacional, Provincial o Municipal, BCRA, Bancos Públicos- o sector privado –empresas-

Vencimiento: los bonos varían en cuando expiran. Hay de corto plazo que vencen en uno o dos años y los hay de largo que vencen en 30 años. La fecha de vencimiento es importante porque finaliza la obligación del emisor con respecto al acreedor.

Intereses: El emisor se compromete a pagar un interés por el capital prestado. Se los suele denominar renta o cupón. Estos intereses se pueden establecer de distintas maneras:

·Bonos a tasa fija, los cuales ya se sabe de antemano el interés a cobrar, hay un flujo de caja previsible.

·Bonos a tasa variable: El interés se indexa a una tasa y el mismo “flota” y fluctúa de acuerdo a esa tasa. Los flujos de caja son inciertos, en la Argentina por lo general se ajustan a la tasa BADLAR y al CER.

·Bonos cupón cero: Este tipo de bonos, no paga intereses periódicos, sino que los mismos se venden a descuento, es decir, el interés está implícito en el precio. El interés surge de la diferencia entre el valor par y el precio pagado por el mismo.

·Bonos step up: Van aumentando la tasa de cupón a medida que pasa el tiempo. Es decir, dicha tasa ya está prefijada de antemano en el prospecto de emisión.

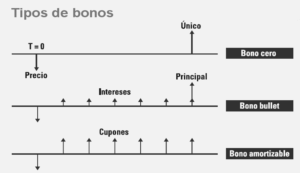

Amortización: La amortización es la forma que el emisor devuelve el capital prestado. En este punto también, se pueden establecer distintas maneras de amortizar el capital:

·Bono bullet: El capital de devuelve con un pago único al vencimiento de la obligación.

·Bono amortizable: El capital se devuelve en pagos periódicos que puede coincidir o no con los periodos que se pagan intereses. Son varias cuotas que se especifican en el prospecto de emisión.

·Bono perpetuo: El emisor no devuelve nunca el capital sino que paga indefinidamente una tasa de interés –muy poco usados-. También se denomina así a los bonos con un vencimiento muy largo -100 años-.

Legislación aplicable: Son la jurisdicción de los tribunales donde en caso de un incumplimiento por parte del emisor, los inversores pueden litigar. Por lo general son Ley Argentina –se litiga en tribunales domésticos- o ley Nueva York -cortes del distrito sur de NY-. Obviamente tiene más valor un bono ley NY ya que se presume que en caso de litigio tendrá más imparcialidad y no será afectada por presiones políticas.

Moneda de emisión y de pago: Pesos, dólares, euros u otras. No necesariamente son las mismas.

Denominación mínima: Monto mínimo que puede ser negociado en el mercado

Fechas de pago: En que fechas se efectúan los pagos tanto de capital como de intereses

Ajuste de capital: En este caso, el capital, al vencimiento es ajustado por un índice de referencia con el fin de que no se deprecie frente a eventos no esperados. Estos índices pueden ser -CER, UVA, Dólar oficial, tasa libor, etc-

Como es de notar, hay una gran variedad de bonos, con diferentes características y funciones. Cada inversor dependiendo de su estrategia y objetivo, pueden optar por uno u otro bono en base al tiempo de vencimiento del mismo, la cobertura que brinda, etc.

En la siguiente entrega abarcará los conceptos técnicos para medir el valor de un activo de renta fija y sus respectivos rendimientos a partir del precio del mismo.